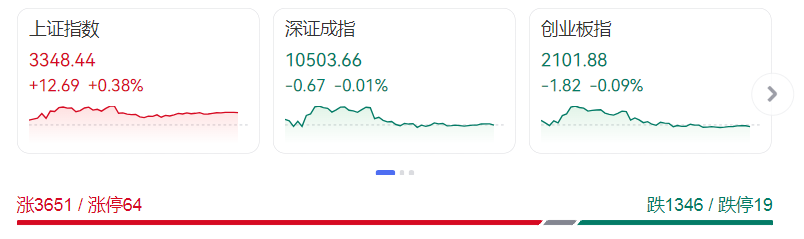

4月1日,A股市场呈现三大指数涨跌不一的态势。截至收盘,上证指数收涨0.38%,报3348.44点;深证成指收跌0.01%,报10503.66点;创业板指收跌0.09%,报2101.88点;北证50收涨0.42%,科创50指数涨0.16%,报1024.38点。当日,两市成交额约11322.67亿元,较前一交易日缩量约892.63亿元。市场个股涨多跌少,全市场3854只股票上涨、1406只股票下跌,其中65只涨停、19只跌停。

医药生物行业爆发,CRO、创新药领涨

当日,医药生物行业迎来爆发式增长,CRO、创新药方向成为领涨主力军。诚达药业、多瑞医药、陇神戎发、润都股份、哈三联、沃华医药等多股强势涨停。中信证券分析指出,得益于集采等政策优化向好、商保推动和AI赋能,医药板块有望迎来估值重估,且催化预计将延续全年。医疗健康产业相关上市公司全年整体的收入、利润、现金流将稳健修复向好。收入端有望得到商保等增量支付拉动,利润端有望受益于集采政策等优化,现金流有望受益于医院回款向好、化债回款支持和生物医药融资环境触底回暖等因素。建议投资者积极布局医疗健康产业投资机会,当前板块估值迎来价值重估,底部布局正当时。

光伏、电力、核电概念股涨幅居前

光伏、电力概念股在当日涨幅居前。绿电概念表现活跃,立新能源实现2连板,银星能源等也强势涨停。立新能源年报显示,2024年营收9.71亿元,归母净利润5018万元,总装机容量同比增长45%至223.4万千瓦。从政策层面来看,国家发改委明确2024年底新增算力枢纽节点绿电使用占比超80%。银河证券研报指出,2025年电力政策更聚焦绿色转型,叠加消纳改善预期,行业拐点临近。光伏板块则受益于分布式光伏政策红利,《分布式光伏发电开发建设管理办法》推动下,行业抢装潮预期升温,组件价格企稳回升,带动产业链相关企业估值修复。核电板块同样震荡走强,哈空调、兰石重装涨停。消息面上,近日,“玲龙一号”全球首堆首台主泵在哈尔滨完成各项检查,正式验收发运。位于海南昌江的“玲龙一号”示范工程是全球首个陆上商用模块式小型堆。

多板块回调,市场热点分化明显

与上涨板块形成对比的是,腾讯云、智谱AI、机器人执行器、减速器、贵金属、电机等行业以及概念跌幅居前。题材方面,银行、家电板块回调,算力、机器人题材走弱。尽管市场整体呈现震荡格局,但部分行业和概念的表现仍显示出市场热点的分化与轮动。随着市场的持续发展,后续各板块走势仍将受到政策、业绩以及宏观经济环境等多因素的综合影响。