当地时间3月26日,美股市场风云变幻,三大指数开盘涨跌互现,盘中却齐陷跌势,最终以全线收跌作结。市场对特朗普政府即将出台的关税政策忧心忡忡,加之消费者信心数据疲软,重重阴霾下,投资者避险情绪急剧升温。

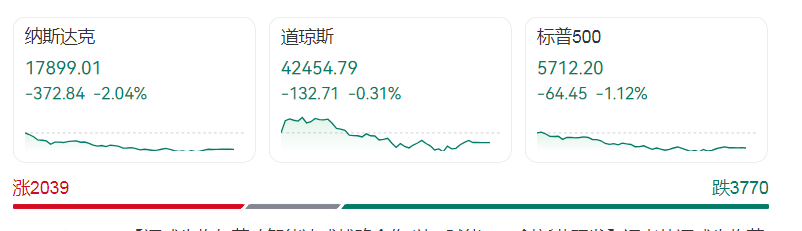

道琼斯工业平均指数开盘时一度上扬,涨幅超0.18%,随后却急转直下,最终收跌132.71点,跌幅0.31%,报42454.79点,未能守住3月7日以来的收盘高位。标普500指数开盘微跌0.08%,盘中跌幅持续扩大,收跌64.45点,跌幅1.12%,至5712.20点,三连涨的势头戛然而止,也跌离了3月5日以来的高位。纳斯达克综合指数表现更为惨淡,开盘即跌0.30%,收盘时大跌372.84点,跌幅达2.04%,报17899.02点,创3月11日以来最大单日跌幅。

从板块表现来看,标普500的十一大板块呈现出明显的分化态势。英伟达等芯片股扎堆的IT板块重挫近2.5%,成为领跌主力;谷歌所属的通信服务板块也未能幸免,跌幅约2%;特斯拉所在的非必需消费品板块同样表现不佳,收跌近1.7%。反观必需消费品板块,凭借宝洁等巨头的支撑,逆市上扬1.4%;公用事业板块涨幅0.7%,能源板块涨0.6%,在市场的狂风骤雨中为投资者提供了些许避风港。

美股行业ETF方面,半导体ETF一泻千里,收跌3.33%;科技行业ETF、网络股指数ETF、全球科技股指数ETF均跌超2%;可选消费ETF收跌1.31%。而必选消费ETF涨近1.6%,能源业ETF收涨0.59%,房产ETF涨近0.4%,展现出较强的抗跌性。

科技巨头“七姐妹”无一幸免,全线收跌。早盘曾多次转涨的苹果,最终也未能逃脱下跌命运,收跌1%。英伟达成为重灾区,收跌超5.7%,连续两日下跌,股价刷新3月11日以来低位,市值一夜之间蒸发1691亿美元(约合1.23万亿元人民币)。五连涨的特斯拉同样遭遇滑铁卢,收跌近5.6%;三连涨的谷歌母公司收跌约3.3%;亚马逊、微软分别收跌2.2%和1.3%;Meta收跌近2.5%。

芯片股整体延续跌势,费城半导体指数收跌约3.3%。Arm收跌7.5%,迈威尔科技跌近6.9%,博通收跌4.8%,台积电美股跌4.1%,AMD跌4%,英特尔跌3.2%。AI概念股也未能独善其身,超微电脑(SMCI)收跌近8.9%,AppLovin跌5.4%,Palantir跌4.4%,甲骨文跌3.9%。量子计算概念股同样普跌,QMCO收跌7.5%,QUBT跌5.5%,ARQQ跌5.1%。

汽车类股受关税消息冲击明显。有消息传出特朗普最早将于周三公布汽车关税,早盘曾涨超1%的通用汽车迅速转跌,最终收跌3.1%;丰田美股收跌1.9%,本田美股跌1.8%。不过,福特汽车上演逆转好戏,午盘曾跌近2%,尾盘却转涨,收涨0.1%。盘后,特朗普正式宣布对所有非美国制造的汽车征收25%的关税,受此影响,通用汽车、福特等汽车股盘后大幅下跌。

在一片惨淡之中,热门中概股却多数逆流而上,展现出别样的韧性。纳斯达克金龙中国指数(HXC)早盘涨幅一度超1%,最终收涨0.7%,成功终结六连跌。富时中国3倍做多ETF(YINN)收涨0.53%,“中国龙”DRAG收涨0.55%,KWEB收涨0.54%,CQQQ收涨0.18%,而MSCI新兴市场ex中国ETF则收跌0.88%。个股方面,名创优品收涨2.9%,理想汽车涨2.4%,百度涨2.2%,新东方涨1.8%,网易涨近1.1%,京东涨近0.8%,知乎虽然营收同比下降24.5%,但凭借四季度扭亏为盈的利好,盘初大涨7.6%,最终收涨0.9%。不过,小马智行跌9.1%,蔚来汽车收跌3.9%,拼多多跌2.2%,小鹏汽车跌1.4%,阿里跌近0.4%。

当日,波动较大的个股中,游戏驿站(GME)董事会批准用公司现金购买比特币和稳定币后,收涨近11.7%;“一元店”DollarTree(DLTR)四季度营收和盈利均高于预期,股价涨3.1%;手游股Playtika(PLTK)被美银将评级上调两级至买入,认为其在成熟且仍增长的行业中拥有较高盈利能力,收涨20.5%。