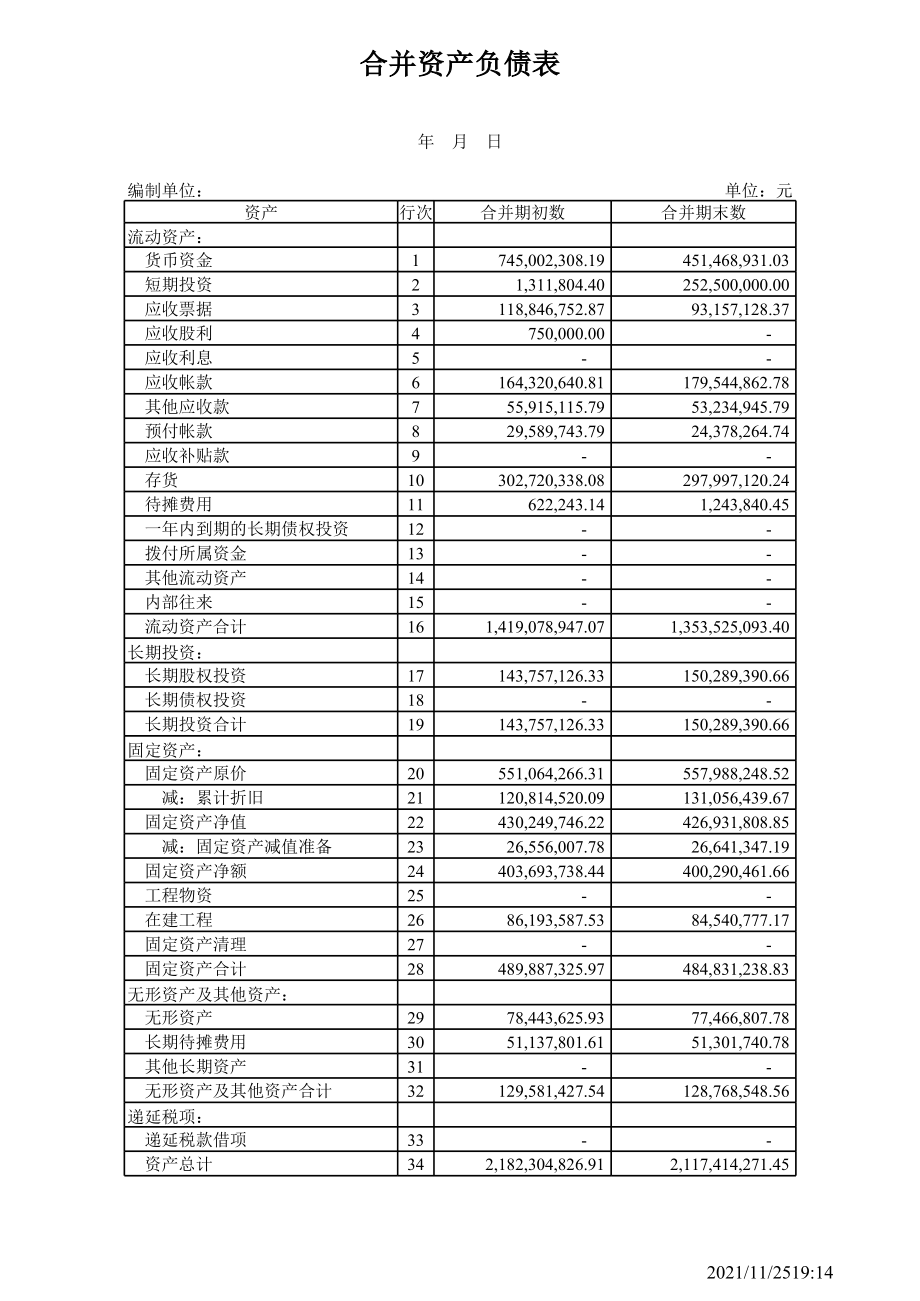

一、理解资产负债表的结构

资产负债表分为左右两栏,左边是资产,右边是负债和所有者权益。资产反映了公司拥有的资源,负债表示公司的债务,所有者权益则是股东对公司资产的剩余索取权。

二、资产项目的分析

1. 流动资产

o 货币资金:关注其规模和变动趋势,过多可能表明资金闲置,过少可能影响公司的流动性。

o 应收账款:分析账龄、坏账准备计提政策,以及与营业收入的对比,判断公司的销售回款能力。

o 存货:了解存货的种类、计价方法和周转速度,存货积压可能意味着销售不畅。

2. 非流动资产

o 固定资产:关注折旧政策和资产的成新率,判断公司的生产能力和未来的资本支出需求。

o 无形资产:评估其价值的合理性和摊销政策。

o 长期投资:考察投资的类型、收益情况和风险。

三、负债项目的分析

1. 流动负债

o 短期借款:了解借款的利率、期限和用途,评估公司的短期偿债压力。

o 应付账款:分析账期和与供应商的关系。

2. 非流动负债

o 长期借款:关注借款条件、还款计划和利率风险。

o 应付债券:评估债券的利率、到期时间和偿债能力。

四、所有者权益项目的分析

1. 股本:了解股本的结构和变动情况。

2. 资本公积:关注其形成原因和变动趋势。

3. 盈余公积和未分配利润:反映公司的盈利积累和分红政策。

五、财务比率分析

1. 偿债能力比率

o 流动比率 = 流动资产 / 流动负债,衡量公司短期偿债能力。

o 速动比率 = (流动资产 - 存货) / 流动负债,更严格地评估短期偿债能力。

o 资产负债率 = 负债总额 / 资产总额,反映公司的长期偿债能力。

2. 营运能力比率

o 应收账款周转天数 = 360 / 应收账款周转率,衡量应收账款的回收速度。

o 存货周转天数 = 360 / 存货周转率,评估存货的管理效率。

3. 盈利能力比率

o 资产净利率 = 净利润 / 平均资产总额,反映资产的盈利能力。

六、与同行业对比

将公司的资产负债表数据与同行业其他公司进行对比,可以更清晰地了解公司在行业中的地位和优劣势。

七、结合其他财务报表和非财务信息

资产负债表应与利润表、现金流量表等结合分析,同时考虑公司的行业特点、市场竞争环境、管理层战略等非财务信息,以获得更全面准确的评估。